Esta decisão pode envolver outros fatores que vão além da racionalidade financeira, pois o proprietário pode ter fatores a considerar que não se traduzem muito bem em montantes monetários: querer ajudar alguém, um projeto futuro para o imóvel, possibilidade de valorização por uma obra pública iminente, riscos de invasões na vizinhança, e por aí vai. Continuar lendo Alugar ou vender o imóvel? Como calcular

Tag: avaliação

Cálculo da taxa de desconto por WACC: exemplo para incorporação imobiliária

Explicaremos hoje como calcular a taxa de desconto pelo WACC (custo médio ponderado de capital), usando como exemplo o setor de incorporação imobiliária. Para o cálculo do WACC, você precisa primeiro calcular o custo do capital próprio pelo CAPM (veja aqui como fazer) e determinar o beta alavancado (clique aqui para ver como calcular).

Nos exemplos anteriores (links no parágrafo de cima), obtivemos:

- Custo de capital próprio pelo CAPM = 9,09% ao ano, taxa real

- Beta alavancado = 0,88 (real estate development, 15% de capital de terceiros)

Agora é necessário descobrir a taxa efetiva de captação desses 15% de recursos de terceiros (crédito). Vamos supor, a título de exemplo, que seja de 5,5% ao ano, taxa real (descontada a inflação).

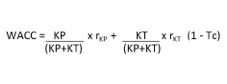

Com todas essas informações em mãos, é fácil obter o custo médio ponderado de capital (WACC), a taxa mais utilizada para fluxos de caixa descontados:

rKP é o retorno exigido pelo capital próprio que obtivemos pelo CAPM (9,09%).

A parcela KP/(KP+KT) é a participação do capital próprio na estrutura de capital total (85%).

rKT é o retorno exigido pelo capital de terceiros que citamos acima (5,5%).

A parcela KT/(KP+KT) é a participação do capital de terceiros na estrutura de capital total (15%).

Tc é a alíquota de tributos sobre a renda (34% para lucro real).

Substituindo na fórmula:

WACC= 9,09% x 0,85 + 5,5% x 0,15 x 0,66

WACC = 8,27% ao ano

Repare que o custo de capital total da empresa com dívidas é menor que o da empresa que não tomou empréstimos. É por isso que as empresas usam dívidas em suas estruturas de capital.

Recomendo que você simule uma alavancagem maior (por exemplo, 25% de capital de terceiros) para entender bem o conceito. Não se esqueça de usar o beta alavancado.

Saiba mais:

Estudo de viabilidade econômica de empreendimentos imobiliários

Avaliação econômica de imóveis

Leia também:

SBQP 2019: palestra de Koen Steemers sobre bem-estar e Five Ways of Well-being

Olá, pessoal! Estou aqui na cidade de Uberlândia participando do VI Simpósio Brasileiro de Qualidade do Projeto, onde vou apresentar um artigo sobre segmentação de empresas de arquitetura no município de São Paulo.

Mas depois falamos disso, o que quero contar agora é sobre uma palestra muito interessante que aconteceu ontem à noite, do professor Koen Steemers, da Universidade de Cambridge (Reino Unido), autor do livro Healthy Homes: designing with light and air for sustainability and wellbeing.

O professor Steemers detalhou como cada um dos cinco caminhos para o bem-estar [1] pode receber uma importante contribuição da arquitetura. E importante porque, por haver uma curva normal de distribuição da população entre os estágios de bem-estar, um “impulso” (nudge) de 10% favorecido pelo ambiente construído colocaria uma proporção muito grande de pessoas em melhores níveis de prosperidade. Vamos a cada um deles: Continuar lendo SBQP 2019: palestra de Koen Steemers sobre bem-estar e Five Ways of Well-being

Competitividade e as cidades em 2020: Mogi das Cruzes

Cada vez mais cidades brasileiras acordam para a nova realidade competitiva municipal, e passam a se movimentar ativamente em busca dos melhores recursos, pessoas e qualidade de vida. Veja, como exemplo, que Mori das Cruzes investiu em anúncio de página inteira na revista Exame para informar sua intenção competitiva institucional.

Continuar lendo Competitividade e as cidades em 2020: Mogi das Cruzes

Beta alavancado: o que é e como calcular

Em nossos textos anteriores sobre o assunto, já falamos da importância crucial da taxa de desconto em análises de fluxos de caixa.

Em nosso texto anterior, fizemos um exemplo de cálculo de custo de capital próprio pelo CAPM, que pode ser utilizado como taxa de desconto em empresas que não sejam financiadas por dívida alguma, mesmo que em pequena proporção (empresas com 100% de capital próprio).

Também já falamos sobre como calcular uma taxa de desconto para empresas com algum tipo de financiamento por capital de terceiros através do WACC.

O que ainda não tratamos por aqui foi sobre o aumento da percepção de risco por parte do acionista à medida que a proporção de dívidas aumenta na estrutura de capital da empresa. Continuar lendo Beta alavancado: o que é e como calcular