Explicaremos hoje como calcular a taxa de desconto pelo WACC (custo médio ponderado de capital), usando como exemplo o setor de incorporação imobiliária. Para o cálculo do WACC, você precisa primeiro calcular o custo do capital próprio pelo CAPM (veja aqui como fazer) e determinar o beta alavancado (clique aqui para ver como calcular).

Nos exemplos anteriores (links no parágrafo de cima), obtivemos:

- Custo de capital próprio pelo CAPM = 9,09% ao ano, taxa real

- Beta alavancado = 0,88 (real estate development, 15% de capital de terceiros)

Agora é necessário descobrir a taxa efetiva de captação desses 15% de recursos de terceiros (crédito). Vamos supor, a título de exemplo, que seja de 5,5% ao ano, taxa real (descontada a inflação).

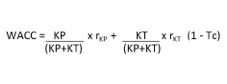

Com todas essas informações em mãos, é fácil obter o custo médio ponderado de capital (WACC), a taxa mais utilizada para fluxos de caixa descontados:

rKP é o retorno exigido pelo capital próprio que obtivemos pelo CAPM (9,09%).

A parcela KP/(KP+KT) é a participação do capital próprio na estrutura de capital total (85%).

rKT é o retorno exigido pelo capital de terceiros que citamos acima (5,5%).

A parcela KT/(KP+KT) é a participação do capital de terceiros na estrutura de capital total (15%).

Tc é a alíquota de tributos sobre a renda (34% para lucro real).

Substituindo na fórmula:

WACC= 9,09% x 0,85 + 5,5% x 0,15 x 0,66

WACC = 8,27% ao ano

Repare que o custo de capital total da empresa com dívidas é menor que o da empresa que não tomou empréstimos. É por isso que as empresas usam dívidas em suas estruturas de capital.

Recomendo que você simule uma alavancagem maior (por exemplo, 25% de capital de terceiros) para entender bem o conceito. Não se esqueça de usar o beta alavancado.

Saiba mais:

Estudo de viabilidade econômica de empreendimentos imobiliários

Avaliação econômica de imóveis

Leia também: