Esta decisão pode envolver outros fatores que vão além da racionalidade financeira, pois o proprietário pode ter fatores a considerar que não se traduzem muito bem em montantes monetários: querer ajudar alguém, um projeto futuro para o imóvel, possibilidade de valorização por uma obra pública iminente, riscos de invasões na vizinhança, e por aí vai. Continuar lendo Alugar ou vender o imóvel? Como calcular

Categoria: administração

Aspectos socioambientais no ambiente de negócios

As questões socioambientais já configuram hoje um dos principais conjuntos de preocupações de gestores de negócios e de ativos econômicos. Das cinco maiores preocupações do Fórum Econômico Mundial (Davos 2019), todas são relacionadas a questões socioambientais, sendo todas delas explícitas e diretas. Se a temperatura média do planeta subir mais 2 graus Celsius, boa parte das áreas costeiras (e mesmo alguns países) simplesmente desaparecem por submersão. Sem falar que passam a existir riscos severos à existência humana no planeta. Isto aconteceria porque 2 graus em média significa variações de 11 graus Celsius nos polos (para mais ou para menos). As mudanças climáticas significam ambientes mais rigorosos e extremos mais agressivos à vida humana (vide relatos recentes de calor ou de frio intensos por todo o globo).

É um assunto novo para a humanidade, inclusive para as ciências econômicas, que se definem como aquelas que estudam a alocação de recursos escassos através de modelos que excluem as variáveis denominadas “externas”: os recursos naturais e todas as pessoas. São ciências baseadas em modelos mecânicos e físicos, muito distantes do atual entendimento do mundo como algo circular, finito e regenerativo (premissas da biologia). Porém, nossos modelos de negócios e teorias de administração de organizações (salvo raras exceções) estão muito mais calcadas na economia que na biologia.

Continuar lendo Aspectos socioambientais no ambiente de negócios

Mercado de escritórios de arquitetura de São Paulo: segmentação

Estas informações foram publicadas como artigo científico, cite a fonte:

TREVISAN, Ricardo M.; BARROS, Gil G.; ONO, Rosaria. Segmentação na atuação das empresas de Arquitetura no município de São Paulo. Anais.. Uberlândia: PPGAU/FAU/FAUeD/UFU, 2019. Disponível em http://www.eventos.ufu.br/ufu/sbqp/2019/10

Fizemos um levantamento de 420 escritórios de Arquitetura e Urbanismo no município de São Paulo entre 2018 e 2019, abrangendo diversos aspectos da prática profissional e atuação dos arquitetos e urbanistas enquanto atividade econômica. Este artigo foi apresentado no último Simpósio Brasileiro de Qualidade do Projeto no Ambiente Construído, realizado na Universidade Federal de Uberlândia (MG). O resultado do estudo foi bastante revelador, e nos permitiu ter um retrato mais nítido do mercado paulistano de prestação de serviços de Arquitetura e Urbanismo. Continuar lendo Mercado de escritórios de arquitetura de São Paulo: segmentação

O que é CAPAG

CAPAG é uma espécie de rating, indica a capacidade de pagamento do município, estado ou Distrito Federal. Calculado e divulgado pela Secretaria do Tesouro Nacional, classifica a capacidade de pagamento do ente subnacional em níveis (“A”, “B” ou “C”), os quais são determinados por critérios técnicos que definem se é possível, a este ente, pleitear financiamento ou garantia por parte da União.

O CAPAG usa como parâmetros:

- Endividamento (DC)

- Poupança corrente (PC)

- Índice de Liquidez (IL)

Sua previsão está na Portaria Interministerial 501, de 24 de novembro de 2017.

Saiba mais em:

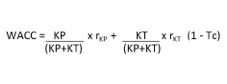

Cálculo da taxa de desconto por WACC: exemplo para incorporação imobiliária

Explicaremos hoje como calcular a taxa de desconto pelo WACC (custo médio ponderado de capital), usando como exemplo o setor de incorporação imobiliária. Para o cálculo do WACC, você precisa primeiro calcular o custo do capital próprio pelo CAPM (veja aqui como fazer) e determinar o beta alavancado (clique aqui para ver como calcular).

Nos exemplos anteriores (links no parágrafo de cima), obtivemos:

- Custo de capital próprio pelo CAPM = 9,09% ao ano, taxa real

- Beta alavancado = 0,88 (real estate development, 15% de capital de terceiros)

Agora é necessário descobrir a taxa efetiva de captação desses 15% de recursos de terceiros (crédito). Vamos supor, a título de exemplo, que seja de 5,5% ao ano, taxa real (descontada a inflação).

Com todas essas informações em mãos, é fácil obter o custo médio ponderado de capital (WACC), a taxa mais utilizada para fluxos de caixa descontados:

rKP é o retorno exigido pelo capital próprio que obtivemos pelo CAPM (9,09%).

A parcela KP/(KP+KT) é a participação do capital próprio na estrutura de capital total (85%).

rKT é o retorno exigido pelo capital de terceiros que citamos acima (5,5%).

A parcela KT/(KP+KT) é a participação do capital de terceiros na estrutura de capital total (15%).

Tc é a alíquota de tributos sobre a renda (34% para lucro real).

Substituindo na fórmula:

WACC= 9,09% x 0,85 + 5,5% x 0,15 x 0,66

WACC = 8,27% ao ano

Repare que o custo de capital total da empresa com dívidas é menor que o da empresa que não tomou empréstimos. É por isso que as empresas usam dívidas em suas estruturas de capital.

Recomendo que você simule uma alavancagem maior (por exemplo, 25% de capital de terceiros) para entender bem o conceito. Não se esqueça de usar o beta alavancado.

Saiba mais:

Estudo de viabilidade econômica de empreendimentos imobiliários

Avaliação econômica de imóveis

Leia também: