Algumas soluções tecnológicas e de processos têm surgido nos últimos anos com o objetivo de melhorar a eficiência e a transparência dos serviços públicos, e de facilitar a interação entre o governo e a população. Estas soluções estão sendo chamadas de GovTechs, em analogia a outras “techs” atuais que estão revolucionando diversos setores.

A Operação Urbana Consorciada (OUC) é um instrumento urbanístico aplicado com sucesso no exterior e com honrosos exemplares nacionais. Seu princípio, inspirado na experiência de uma Beirute pós-guerra civil, é o de recuperação de territórios urbanos degradados a partir de sinergias entre iniciativas públicas e privadas, potencializadas pelo mercado de capitais. É um arranjo simples e engenhoso que a experiência mostrou ser também eficaz.

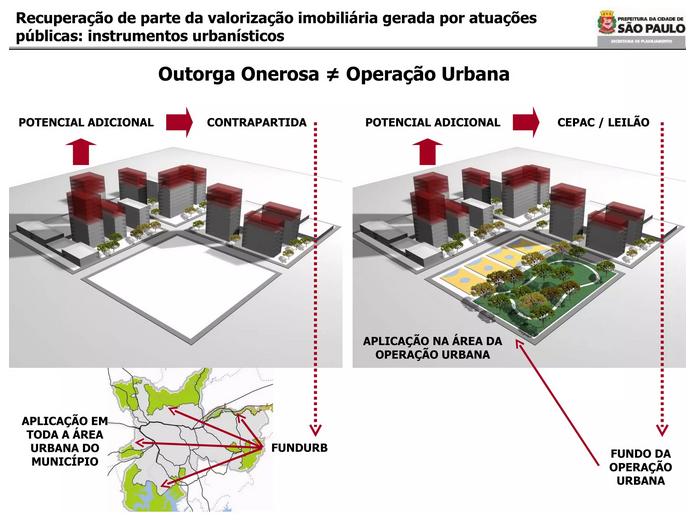

Operação Urbana Consorciada e suas diferenças em relação à Outorga Onerosa

Desenvolver uma Operação Urbana significa trabalhar num projeto urbano para uma região que demanda algum tipo de intervenção pública e se utilizar do mercado de capitais para leiloar, pouco a pouco, potencial construtivo à iniciativa privada. Explico: em geral, intervenções públicas no tecido urbano costumam levar valorização imobiliária a essas áreas. Com a venda paulatina de potencial construtivo, o poder público consegue ir implantando seu projeto aos poucos e, ao mesmo tempo, capturando parte da mais-valia imobiliária gerada para financiar as próximas fases desta mesma implantação.

Portanto, a Operação Urbana Consorciada é também uma operação financeira com inteligência pública. Os títulos mobiliários de potencial construtivo a serem negociados no mercado de capitais (Certificado de Potencial Adicional de Construção – CEPAC) são regulados pela Comissão de Valores Mobiliários, mesma instância que regula outros instrumentos financeiros como ações, cotas de fundos etc. Portanto, trata-se de um contrato público, e após a emissão dos CEPAC, o poder público municipal não pode mais seu lastro (o projeto urbano) indiscriminadamente, sob pena de sofrer sanções inclusive econômicas. Continuar lendo PPP como ferramenta de viabilização de Operações Urbanas Consorciadas

Os processos BIM, ao contrário do que acontecia com o CAD, não se encerram no as built da obra. O BIM vai muito além da construção e entrega do ativo (edifício, sistema urbano, infraestrutura etc.), estabelece um banco de dados customizável, aberto e, ao mesmo tempo, padronizado para a manutenção, operação, reformas e até encerramento da vida útil do espaço construído. É perfeito para o gerenciamento de longo prazo da construção e de todos os seus equipamentos, instalações, sistemas e componentes.

Em quase todos os casos, o BIM permeia diversos contratos firmados entre o promotor daquele ativo e diversos contratados diferentes, incluindo mas não se limitando a projetos, construções, instalações, manutenção, operação e financiamento.

Isso acontece em quasetodos os casos. Existe uma modalidade de contrato administrativo muito difundida no mundo, em expansão, e cada vez mais comum no Brasil, no qual todo esse conjunto de contratações é direcionado a um único contratado de longo prazo: são os contratos de concessões públicas e parcerias público-privadas (PPP). Nestes contratos, um conjunto de fornecedores diferentes costumam se consorciar numa única sociedade de propósito específico (SPE) para prestar esses serviços ao Estado no longo prazo, e ficam responsáveis por todo o ciclo do ativo, assumindo seus riscos, desde a concepção do projeto executivo até a reversão do ativo público décadas depois. Continuar lendo BIM nas concessões públicas e contratos de PPP

Dividi este texto em algumas partes para facilitar a leitura:

Contexto

Principais obras

Obras adicionais

Livrarias

Refeições, transporte e hospedagem

As dicas abaixo foram construídas a partir de uma estadia de aproximadamente dez dias em Barcelona, sem incluir deslocamentos para localidades próximas, nem mesmo a Badalona. É uma sugestão de roteiro a ser feito sem pressa, com tempo suficiente para vivenciar com calma cada uma das obras e localidades.

Contexto

Antes de correr pela Ensanche de Cerdá ou ir às obras emblemáticas de Gaudí pela cidade, se houver tempo disponível, recomendo que inicie o roteiro pela compreensão da Catalunha e de um básico de sua história. Para isso, sugiro iniciar o primeiro dia completo em Barcelona pelo Museu de História da Catalunha (Estação Barceloneta do metrô, Linha 4 – Amarela). Além de auxiliar na construção de um contexto mental para o que será visto na cidade, a exposição é muito bem montada, com uma museografia competente, também expõem uma bela e rica história dessa região, a qual se sobrepõe parcialmente à da Espanha enquanto nação. Havendo a possibilidade, considero esta visita essencial. Os textos estão em catalão, mas é possível compreender muita coisa por ser uma língua próxima ao português.

Museu de História da Catalunha – plano de pisos

Após o almoço, sugiro mergulhar e “se perder”pelo Bairro Gótico a partir deste quadrante, de forma a sentir a espacialidade urbana de Barcelona da época da cidade murada. Fica muito mais fácil entender a demanda pela cidade moderna, ampla, aerada e regular da Ensanche a partir dessa vivência.

Aproveite a oportunidade para visitar o Mercado Born, uma estrutura que atualmente abriga ruínas da cidade antiga em suas bases. Nessa visita é possível perceber o antigo arruamento e um curioso desalinhamento geométrico entre a cidade antiga e a atual. Também estão visíveis sistemas hidráulicos de escoamentos públicos. Não deixe de entrar, a visualização das ruínas é gratuita.

O tratamento contábil de ativos físicos pode ser incompatível com a contabilização dos ativos intangíveis, e isso nos afeta sobremaneira. Os ativos intangíveis são responsáveis por grande parte do valor de mercado das empresas, e se manifestam na forma de força da marca, tecnologia, profissionais de alta qualificação e conhecimento da força de trabalho, para elencar apenas alguns exemplos.

Os primeiros princípios da contabilidade sugerem uma regra simples para diferenciar despesas de capital (CAPEX) das despesas operacionais (OPEX): qualquer despesa cujos benefícios se prolongarão por muitos anos é despesa de capital (CAPEX). E qualquer despesa cujos benefícios se encerram durante o ano em curso, é despesa operacional (OPEX). [1] Continuar lendo CAPEX intelectual e o ativo intangível [GA]