Acabamos de ver como funciona a tributação sobre as receitas no post anterior, agora veremos a tributação sobre o lucro. Esses tributos são o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre Lucro Líquido (CSLL). Provavelmente esses tributos serão mantidos na Reforma Tributária, mas suas alíquotas podem (e devem) se modificar futuramente. Apresentaremos aqui a situação atual.

A incidência desses tributos é sobre o lucro tributável, ou seja, o lucro menos a depreciação e a amortização do período. Depreciação se refere a uma despesa “invisível” ao caixa em cada período, mas que em algum momento se fará necessária para reposição de ativos que se tornem improdutivos por terem ficado obsoletos, desatualizados, gastos, exauridos, e assim por diante. A legislação brasileira estabelece as regras de depreciação linear por tipo de ativo. Por exemplo, veículos de passeio são totalmente depreciados em cinco anos, e um edifício ou ativo construído é totalmente depreciado em 35 anos (de onde provavelmente vem o prazo máximo de PPP pela Lei 11.709/2004).

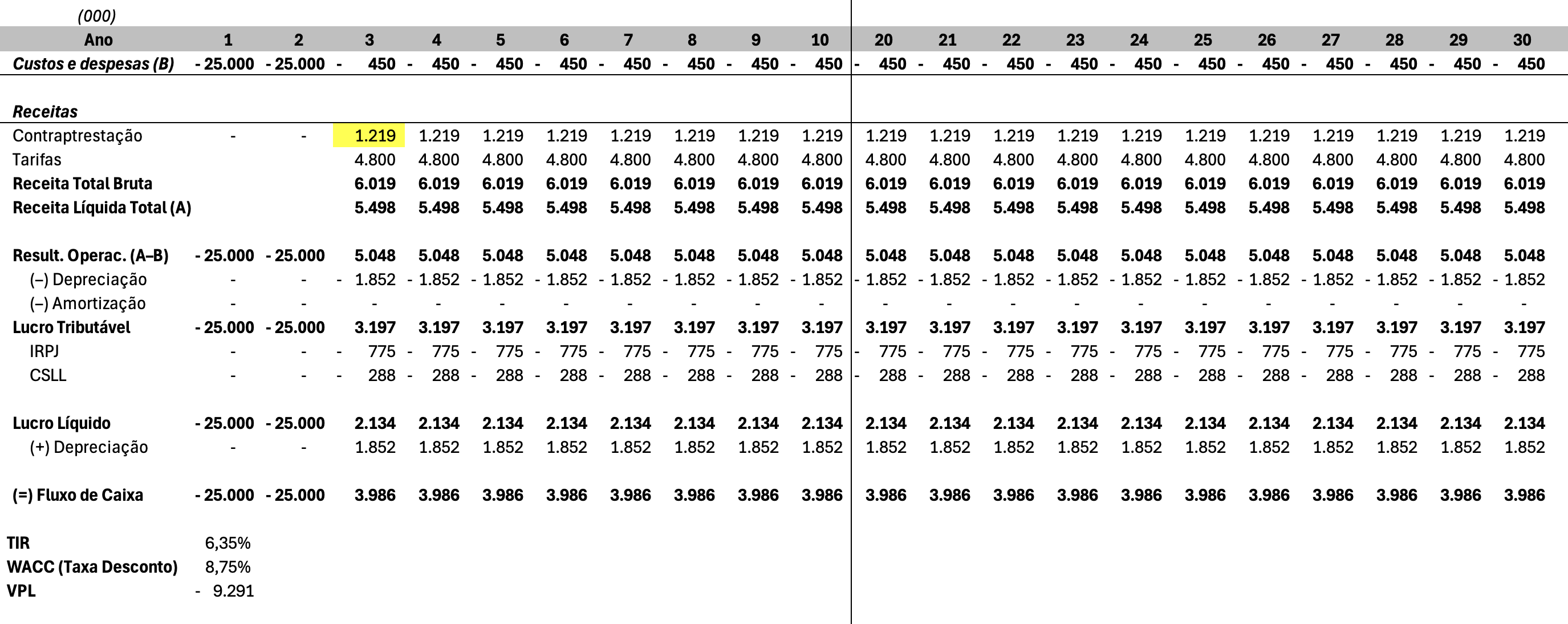

Manterei a Amortização zerada por enquanto, apenas para facilitar o entendimento. Futuramente voltarei ao assunto e complementarei o exemplo. Também considerarei a depreciação total do ativo de 50 milhões (investimento em CAPEX) linear durante o período exato da concessão, para simplificar.

O IRPJ tem a seguinte regra: alíquota de 15% sobre o lucro tributável, acrescido de 10% sobre o que ultrapassar 240 mil reais no período. A CSLL tem alíquota simples de 9% sobre o lucro líquido. Existem outras regras, detalhes e exceções que não vou comentar por enquanto, para simplificar o entendimento.

Com a consideração desse tributo, nossa modelagem passa a ficar assim, alterando o que havíamos visto nos posts anteriores (algumas linhas foram ocultadas):

Em relação ao que apresentamos nos posts anteriores, mudamos agora o cálculo de resultado de fluxo de caixa incluindo a tributação sobre a renda. Para isso, algumas linhas tiveram que ser adicionadas, como a consideração de Resultado Operacional.

O fluxo de caixa reconstitui a despesa de depreciação porque esse não é um desembolso de caixa do período, mas é considerado no lucro líquido por ser dedutível nos tributos devidos. Eventuais custos e despesas de reposição de ativos depreciados entram em linhas como CAPEX ou específica de reposição de CAPEX, que algumas pessoas nomeiam como REPEX. Dessa forma, a questão da depreciação dos ativos está coberta pelo modelo.

O VPL neste exemplo deixou novamente de ser zero, então aplicamos novamente a função “Atingir Meta” da planilha eletrônica para obter a contraprestação real. Isso resulta em:

Lembre-se que este é um modelo simplificado para fins didáticos. Algumas outras considerações necessárias foram desprezadas no modelo acima. Por exemplo, o fato dos tributos serem pagos no período seguinte, entre outros.

Continuaremos o desenvolvimento em textos futuros.

Saiba mais:

MEF: visão geral

MEF: custo e estrutura de capital

MEF: concessão patrocinada

MEF: origem das variáveis para custo de capital

MEF: tributos sobre a receita

8 comentários em “Modelagem econômico-financeira: tributação sobre o lucro”