Bola de cristal pode até existir – trata-se de um cristal na forma esférica. Só isso. Previsões para o futuro são outra coisa – é impossível saber o que vai ou não acontecer, pois cada fenômeno do mundo está sujeito a uma infinidade de variáveis. Nem Teoria do Caos resolve.

Por outro lado, não significa que estejamos no escuro absoluto: podemos observar o comportamento das variáveis com maior influência sobre o fenômeno estudado – histórico, tendências, análise qualitativa, opiniões (inclusive mapeando a profecia de auto-realização), etc. É exatamente isso que a análise de mercado faz, o que permite um planejamento frente aos cenários possíveis. Não é adivinhação, e sim a preparação para os cenários possíveis. E isto é essencial para a sobrevivência em nosso mercado pouco amistoso.

Assim sendo, trazemos aqui um resumo de indicadores atuais para o mercado imobiliário, todos dados públicos e sistematizados por organizações envolvidas e comprometidas com nosso setor de atuação.

Indicadores Macroeconômicos

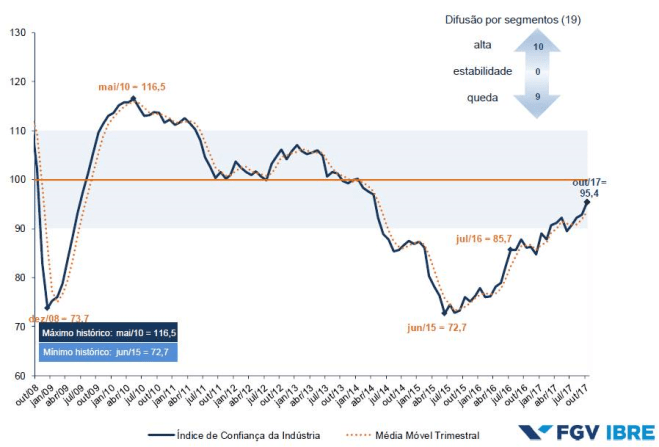

Uma das principais variáveis macroeconômicas é a mente do consumidor. Quando todo o mercado está pessimista, independentemente das demais variáveis, não espere por crescimento. O mesmo se aplica à inflação. Então a medida de confiança da consumidor é decisiva para o investimento imobiliário, e este indicador é medido por pesquisas realizadas por instituições reconhecidas. Segundo o IBRE/FGV, o Índice de Confiança do Consumidor acaba de retomar o nível anterior ao início da crise política, o que é uma ótima notícia.

O empresário da indústria demonstra recuperação ainda maior da confiança, variável determinante para retomada dos investimentos.

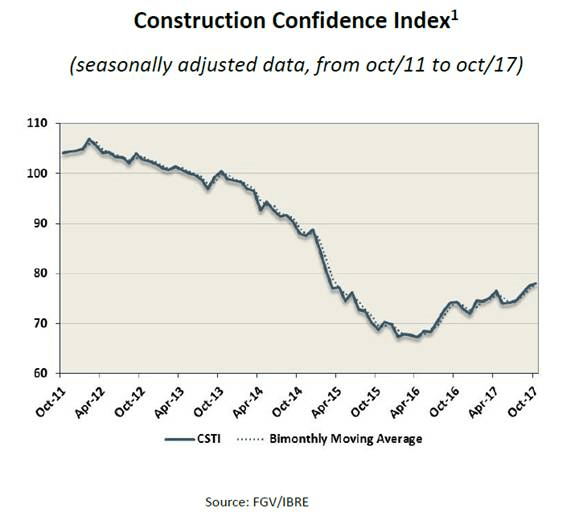

O empresário da construção civil, via de regra mais cético que os demais (e com razão, por estar num setor sensível, de alto investimento e de capital imobilizado por períodos prolongados de tempo), também apresenta tendência consistente de retomada da confiança, ainda que ainda baixa.

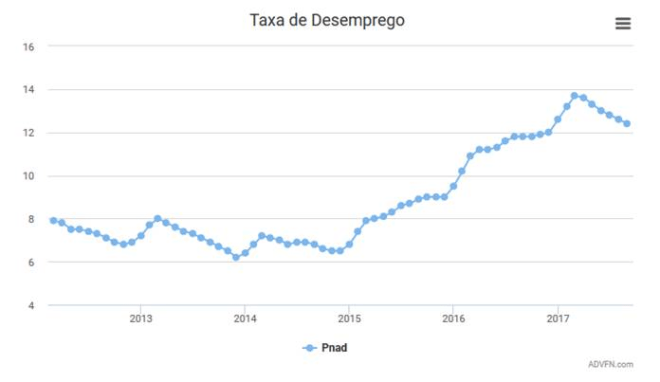

A elevada taxa de desemprego continua comprometendo a renda e capacidade de tomar crédito. Entretanto, há uma consistente tendência de queda neste indicador, a qual pode se acelerar ou desacelerar em função de outras variáveis macroeconômicas como câmbio, estabilidade política, confiabilidade jurídica e de instituições, cenários do exterior, investimentos e utilização da capacidade instalada.

A desaceleração econômica se reflete nos preços ao consumidor (IPCA/IBGE) e INCC-DI (FGV). Entretanto, o comportamento do IPCA já sugere o início de uma inflexão, indicando aceleração no consumo das famílias. Ainda não é possível saber se é um soluço do indicador ou a inversão consistente do consumo.

Indicadores do Mercado Imobiliário

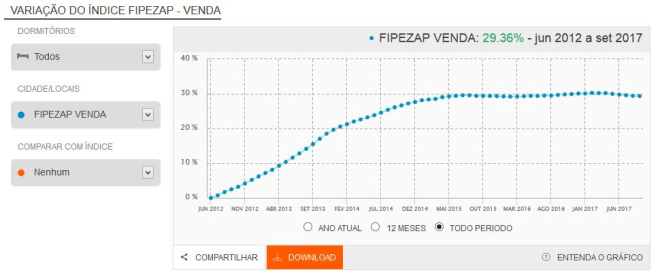

Os preços de oferta do mercado imobiliário (em média) continuam nominalmente estáveis desde meados de 2015 (com ligeiro decréscimo). Durante este período todo, o que se observou de forma inequívoca foi o constante aumento dos descontos em relação à oferta para o fechamento de negócios. Assim sendo, é evidente que o período teve queda real no valor dos imóveis pela soma de dois fatores:

- Preços que não acompanharam a perda de poder de compra da moeda

- Crescimento dos descontos praticados em relação aos valores de anúncios

Este elemento indica um cenário desfavorável ao ofertante, onde o poder de barganha do comprador é elevado. Entretanto, a alteração das percepções de mercado pode mudar rapidamente este contexto mesmo que o atual estoque não tenha sido comercializado por completo. O atual déficit habitacional brasileiro, que saltou de 5,8 para 6,1 milhões de moradias entre 2007 e 2014 (dados do IBGE – http://saladeimprensa.ibge.gov.br/noticias?view=noticia&id=1&busca=1&idnoticia=3038 ), teve uma retomada do crescimento em função da crise econômica. Portanto, a demanda continua elevada e aguardando apenas por canais de viabilização. A atual queda da taxa básico de juro da economia (Selic) começa a atrair investidores a empreendimentos privados de aluguel social, Parcerias Público-Privada – PPP da habitação, e financiamento por fluxo de caixa do projeto (project finance) no setor.

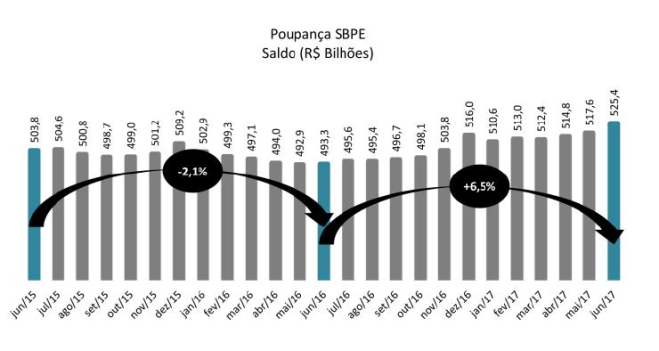

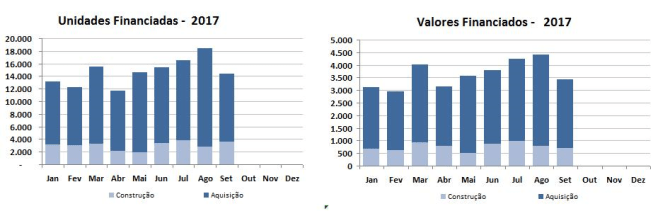

Os recursos da Poupança (SBPE, desde 1968 financiando imóveis por força legal) voltaram a crescer e o número de unidades financiadas voltou a aumentar em sua linha de tendência, indicando que o pior momento deste tipo de funding talvez já tenha ficado para trás (dados da ABECIP):

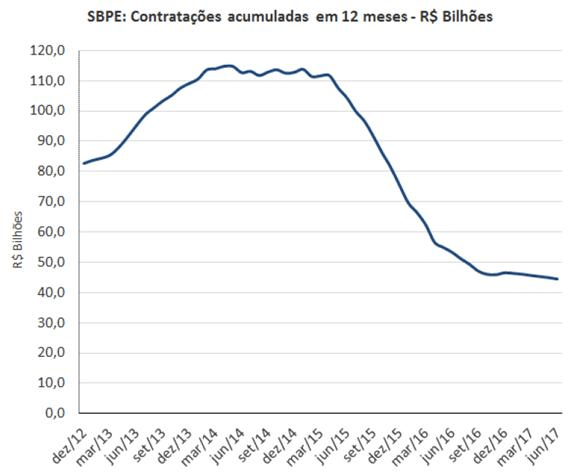

As contratações parecem ter estabilizado a queda, mas ainda não atingiram o ponto de inflexão, o que viria a ocorrer apenas com elevação da confiança do consumidor e dos empresários, aliada à manutenção de uma reserva de funding disponível. No caso do SBPE, que já passou por um período crítico em 2015, esta reserva voltou a existir, e as contratações não se retomaram na mesma proporção por outros motivos (medo do desemprego, por exemplo). Lembrando que 65% dos recursos da poupança obrigatoriamente devem ser destinados ao crédito imobiliário no país.

A queda no valor real de mercado dos imóveis também afetam negativamente o LTV (loan-to-value), indicador de segurança do crédito. O LTV é a razão entre o valor emprestado e o valor de mercado do bem financiado. O LTV agregado só não sofreu mais porque o número de contratações também caiu, e houve um envelhecimento da média de idade dos financiamentos ativos. Com isso, o valor financiado também cai, pois as contas estão sendo saldadas, já considerado o aumento da inadimplência (dados do BACEN, ABECIP e Brazilian Securities, todos de acesso público pela internet).

E ficamos por aqui. Poderíamos colocar ainda outros dados, mas acredito que traria mais confusão que ajuda a você. Prefiro o foco no essencial e mais impactante – eficiência por Pareto.

E vamos para nossas merecidas férias. Nos vemos em 2018! Desejo ótimas festas a você, agradecendo por ter nos acompanhado neste ano em que o blog bateu simplesmente todos os recordes que poderia bater. Muito obrigado pelo apoio, perguntas, críticas, elogios, comentários. Nos vemos em breve!

O mercado imobiliária esta em compasso de espera ainda não há segurança jurídica. Estamos em um ano eleitoral . E esse ano é uma eleição com algumas características que nunca tivemos , o governo é responsável por 0,48 centavos da economia.de cada um real que esta no mercado a SELIC teve uma melhora 6.75 mas ainda esta alem do mercado global . E falta segurança jurídica para investidores externos . O governo está quase em caso de solvência. isso somente não ocorre pelo fato de sua maquina arrecadadora de impostos . esta sempre procurando alguma precha jurídica para aumentar mais os impostos . aqueles que não precisa do congresso . assim como o governo federal e os dos estados e municipal continua sem planejamento de longo prazo . para a economia .Assim como para o mercado imobiliário que é uma das alavancas para o desenvolvimento o que mais emprega e que mais se recupera a economia sua cadeia e imersa . na cadeia econômica. teremos que esperar as eleições e realizar reformas verdadeiras na economia a quebra de privilégios e a modernização do estado brasileiro . E nossa mão de obra e desqualificada se comparada em nível mundial . mas temos uma economia de escala e um pais continental que o mundo globalizado não pode viver sem nossos produtos agropecuários e agriculas assim como nosso minerais . Mas temos que desenvolver nossa industria para termos manufaturados assim como eletrônicos e semi condutores . possuímos qualificação técnica e tecnológica o que falta e vontade politica.

CurtirCurtir

Prezado Márcio,

Obrigado pela contribuição. Concordo em vários pontos de sua argumentação.

Um abraço,

RT

CurtirCurtir

Obrigado R.T. É apenas a visão econômica de um brasileiro de nível mediano .mas espero que nossa .Nação tenha melhores dias .

CurtirCurtir

Amém. Um abraço!

CurtirCurtir