Há muita controvérsia a respeito de quanto um escritório de arquitetura/urbanismo ou de engenharia deveria exigir a título de sua remuneração justa, seja na precificação em mercado aberto ou em licitações públicas. Mas esse tipo de discussão é muito menor em outros setores, ainda que sejam de prestação de serviços. Parte dos motivos para isso é o grande desconhecimento de finanças por parte de engenheiros e arquitetos, em especial do custo de oportunidade que tanto temos discutido. Com esta lacuna, os sócios titulares acabam observando muito mais os retornos contábeis e de caixa, e não consideram o custo de oportunidade do capital investido na constituição do escritório.

Apresento aqui um exemplo numérico de um escritório de arquitetura ilustrando o quanto deveríamos exigir de retorno na construção dos preços em propostas comerciais. Para isso, vou partir de um custo de oportunidade real (ou seja, acima da inflação) de 10,76% ao ano, calculado pelo CAPM em junho de 2023. [1] Como as empresas do setor de AEC não possuem ações negociadas em bolsa, pelo menos não em volume suficiente para haver confiabilidade de cálculo exclusivo para risco setorial (beta), o risco considerado foi obtido por meio da conjugação de riscos outros setores relacionados ao nosso (engenharia e construção, desenvolvimento imobiliário e serviços de informação).

Para o cálculo específico, considerarei um caso hipotético com a seguinte estrutura de custos:

- Despesas fixas anuais: R$ 180.000

- Mão de obra fixa anual [2]: R$ 520.000

- Total (custeio fixo anual): R$ 700.000

Considere também que a constituição do escritório demandou um investimento único de R$ 800.000, incluindo aqui todos os desembolsos necessários para que ele passasse a existir de forma adequada.

Pronto. Com esses dados, é fácil estimar o retorno mínimo a ser exigido. Considerando que o contrato resultante, caso os clientes aceitem as propostas comerciais, serão reajustados anualmente, consideraremos o custo de capital puro, sem adicionar expectativas de inflação. Ou seja, consideraremos 10,76% ao ano. Também não consideraremos alavancagem (em geral, os escritórios não se financiam por dívidas), portanto essa taxa de desconto não sofrerá nenhuma redução.

Em primeiro lugar, calculamos a remuneração mínima anual do investimento inicial:

R$ 800.000 x 10,76% = R$ 86.080

Agora, adicionamos a remuneração do custeio (isso é o que os escritórios já fazem, em geral):

R$ 86.080 + R$ 700.000 = R$ 786.080 por ano

Dividindo esse valor por 12 meses, descobrimos que esse escritório precisa obter uma remuneração mínima de R$ 65.507 todo mês para valer a pena manter as portas abertas. O erro comum é considerar apenas o custeio (R$ 700.000) na precificação, e se contentar com 1/12 disso (R$ 58.333) como se fosse suficiente para a sobrevivência no longo prazo. Como muita gente está percebendo da pior maneira possível, não é.

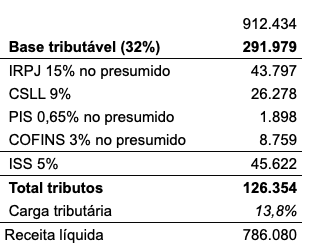

Considerando a tributação

Outra coisa fundamental a ser lembrada é que, para receber R$ 786.080 por ano como receita líquida, a precificação tem que ser acrescida de forma a cobrir toda a carga tributária à qual o escritório está submetido. Para este exemplo, considerarei o regime de lucro presumido, que parece ser usado pela maior parte dos escritórios.

Neste modelo, deve ser considerada uma base tributável de 32% da receita bruta para os seguintes tributos e alíquotas:

- IRPJ 15% [3]

- CSLL 9% [3]

- PIS 0,65%

- COFINS 3%

Além desses tributos, existe também a incidência de Imposto Sobre Serviços (ISS) municipal, cuja alíquota varia de cidade para cidade, com teto constitucional de 5% (usarei esse teto no exemplo). Porém, a base de cálculo deste tributo é o preço de venda, ou seja, é o valor cheio da Nota Fiscal.

Existem duas formas de fazer o cálculo do preço a partir destes elementos:

- O valor a ser recebido (nosso anual de R$ 786.080) é dividido por (1 menos % de carga tributário). Por exemplo, se a carga tributária for 14%, o valor a ser recebido deve ser dividido por 0,86 (1 – 14%);

- Usar a função “atingir meta” da planilha eletrônica. Esse tipo de função faz com que uma célula x (receita líquida) passe a ter um determinado valor (786.080), alterando uma outra célula y (preço de venda, ou receita bruta).

Dessa forma, obtemos que esse escritório precisa vender um volume de serviços anual ao preço agregado de R$ 912.434. Ou seja, esse escritório precisa vender R$ 76.036 todo mês para que o custeio contábil de R$ 58.333 seja coberto. Neste caso, é necessário um acréscimo de 30% no preço para que o escritório não se veja em sérias dificuldades financeiras num futuro próximo.

[1] Os detalhes desse tipo de cálculo estão no livro Gestão do escritório de arquitetura.

[2] Sobre a mão de obra, existe uma falácia de que seriam sempre variáveis, o que não é verdade para grande parte dos escritórios. Sobre isso, vide o post específico sobre o assunto.

[3] Para escritórios de arquitetura, o mais comum é encontrar alíquota direta de IRPJ de 4,8% e CSLL de 2,88%. Verifique seu caso. Observe que essas alíquotas citadas estão simplificando a base tributável de 32% para os 15% de IRPJ e os 9% de CSLL, respectivamente.

Saiba mais: