Alguns leitores têm me questionado sobre a curva financeira típica de planos de negócios, fazendo referência ao desenho tradicional “raiz quadrada” e indicadores de avaliação de qualidade dos projetos, como tempo de retorno do investimento (payback), taxa de retorno, ROI, variância / riscos de resultados, etc.

Sobre isso, senti a necessidade de esclarecer que nem sempre a curva financeira do plano de negócios é essa, isso depende muito da natureza do investimento. Essa é a motivação deste post, no qual trago quatro exemplos de curvas financeiras para demonstrar essa variabilidade:

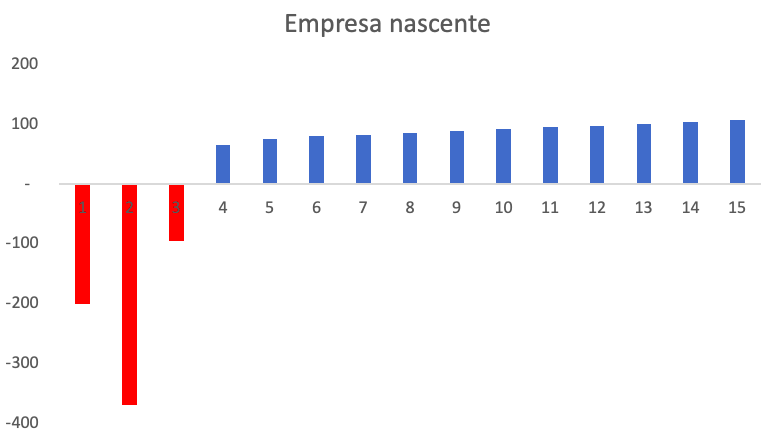

- uma empresa nascente tradicional, de onde veio o conceito de curva “raiz quadrada” que se popularizou;

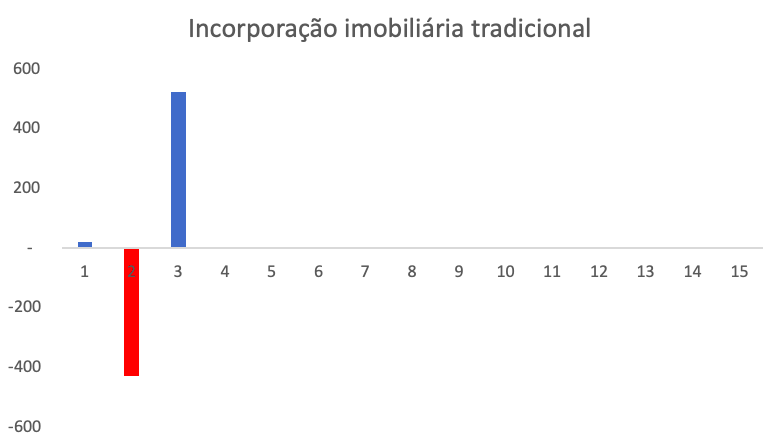

- o investimento em incorporação imobiliária residencial tradicional, incluindo possibilidades de permuta do terreno e repasse;

- concessões e parcerias público-privadas típicas (CAPEX+OPEX);

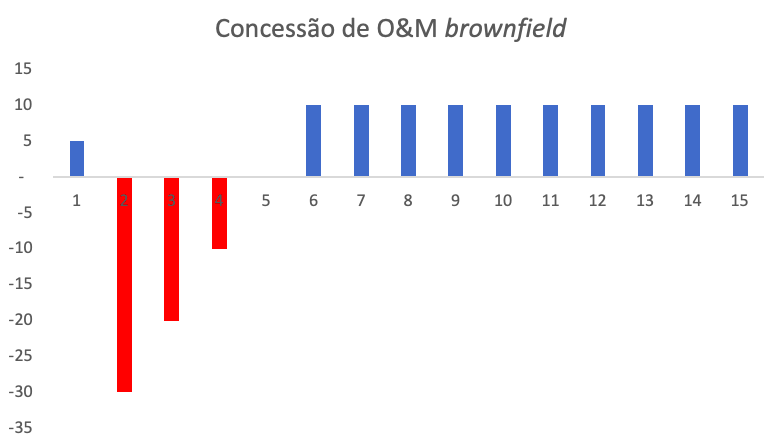

- concessões e parcerias público-privadas: OPEX de operação e manutenção de infraestrutura existente (brownfield).

Apesar de todas essas modalidades serem bastante diferentes, todas incluem uma sequência de investimentos – amadurecimento – retorno. Porém, as características dessa sequência mudam radicalmente entre as modalidades de planos de negócios.

O primeiro exemplo que trago aqui é a curva financeira do plano de negócios de empresa nascente tradicional, ou seja, aquele pequeno empreendimento com potencial de certo crescimento e estabilização. Neste modelo, a estabilização de fluxo de caixa costumam ocorrer entre 2 e 5 anos após o início dos investimentos. Como existe um forte e curto período de retornos negativos (investimentos), seguido por uma também rápida e forte recuperação ao fim dos investimentos iniciais até a estabilização dos retornos. Daí vem o desenho similar ao símbolo da “raiz quadrada”:

O segundo exemplo que trago é o da curva financeira de planos de negócios de incorporação imobiliária típica, tal como é feito no setor residencial. Nesta modalidade, o terreno pode ser permutado com o proprietário por unidades autônomas (apartamentos, por exemplo) resultantes do futuro empreendimento. Esse tipo de arranjo costuma ser vantajoso para ambos, pois a incorporadora não faz o desencaixe inicial de aquisição do terreno e o proprietário do lote recebe um conjunto de imóveis cujo valor de mercado somado é superior ao valor de mercado do lote negociado em mercado aberto.

Além disso, a incorporadora consegue repassar o empreendimento todo ou unidades habitacionais a uma instituição financeira com deságio em relação ao valor de mercado. Outra operação vantajosa para ambos, porque a instituição financeira fica com recebíveis cuja taxa de desconto é atraente em comparação a seu spread bancário, enquanto a incorporadora encurta seu ciclo financeiro e pode empreender outro projeto, cuja taxa de retorno costuma ser superior à dos recebíveis imobiliários citados.

Com isso, o ciclo financeiro de plano de negócios de cada projeto de incorporação imobiliária costuma ser curto e gerador de caixa em prazos curtos:

O terceiro exemplo vem de uma modalidade antiga, mas pouco conhecida até pouco tempo atrás: a do project finance, ou seja, o projeto financiado por seu próprio fluxo de caixa e altamente dependente de capital de terceiros sem a contrapartida de garantia real (project finance non recourse). Essa é a curva financeira típica de planos de negócios em parcerias público-privadas (PPP) e concessões públicas: existe um intenso e pesado investimento inicial, especialmente em CAPEX para a construção de novos ativos públicos de infraestrutura, realizado em contrapartida da promessa e garantia de um fluxo de recebíveis de contraprestações pecuniárias (PPP administrativa), tarifas pagas diretamente pelo usuário (concessões públicas), ou um composto de ambos (PPP patrocinada):

Por fim, o último exemplo que trago é o da concessão de serviços de operação e manutenção (O&M) de um ativo existente (brownfield). A ideia por trás desse tipo de plano de negócios é que o investidor promova melhorias no ativo de forma a gerar receitas superiores e estáveis no período seguinte. Com isso, o investidor assume o risco de ficar alguns períodos com retornos negativos enquanto faz os investimentos em contrapartida de receber o fluxo positivo superior por um longo período de tempo, de forma a cobrir oa taxa mínima de atratividade do capital investido:

Leia também: